第一章 行業概述與發展背景

石油鉆采專用設備行業是支撐全球油氣勘探開發活動的核心基礎產業,涵蓋了從陸地到海洋、從常規到非常規油氣資源開采所需的一系列高技術裝備,如鉆井設備、采油設備、固井壓裂設備、井下工具及自動化控制系統等。該行業的發展深度綁定于全球能源格局、宏觀經濟周期、地緣政治波動及技術進步等多重因素。

1.1 行業界定與產業鏈結構

行業上游主要為特種鋼材、電子元器件、發動機等原材料和基礎部件供應商;中游為各類鉆采專用設備的研發、設計與制造商;下游直接服務于國內外油氣田公司及油田技術服務商。產業鏈的協同與技術創新能力是決定行業競爭力的關鍵。

1.2 2021年行業發展現狀

2021年,隨著全球經濟從疫情中逐步復蘇,能源需求回暖,國際油價中樞顯著上移,帶動了油氣公司資本開支的溫和增長。全球能源轉型浪潮下,傳統化石能源投資面臨長期結構性壓力,行業呈現出“存量優化、增量創新”的特點,設備需求向高效、智能、低碳方向加速演進。

第二章 驅動因素與挑戰分析

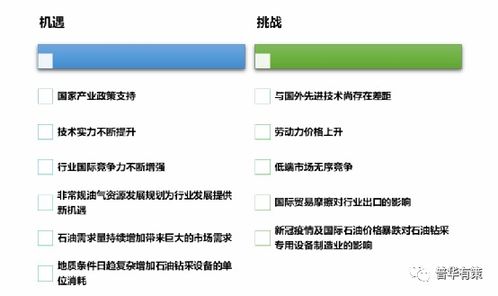

2.1 核心驅動因素

- 能源安全戰略需求:主要消費國為確保能源供應安全,仍在維持或加大國內油氣勘探開發力度,尤其是在頁巖油、深海等戰略性領域,催生了對高端鉆采設備的持續需求。

- 技術迭代與智能化升級:數字化、自動化、智能化技術(如物聯網、大數據、人工智能)與鉆采設備的深度融合,正推動行業向“智慧油田”邁進,這不僅能提升開采效率與安全性,也創造了設備更新換代的巨大市場空間。

- 老舊設備更新周期:全球范圍內大量在役鉆采設備已進入替換周期,對性能更優、能耗更低的新設備形成穩定需求。

- 非常規油氣與深海開發:頁巖油氣、致密氣等非常規資源以及深海油氣資源的持續開發,對壓裂設備、深海鉆井平臺等特種設備提出了更高要求和市場需求。

2.2 主要挑戰與風險

- 能源轉型與政策不確定性:全球“碳中和”目標導向下,長期油氣需求預期減弱,可能導致油氣公司資本開支更加審慎,影響設備采購意愿。各國環保政策日趨嚴格,也增加了設備制造的合規成本。

- 油價周期性波動:行業投資與油價高度相關,油價的劇烈波動會直接導致油氣公司調整投資計劃,使設備訂單呈現不穩定特征。

- 地緣政治與貿易摩擦:主要產油區的地緣政治風險,以及主要經濟體間的貿易壁壘,可能影響設備供應鏈的穩定和市場的全球化拓展。

- 技術壁壘與人才短缺:高端設備研發涉及多學科交叉,技術壁壘高,同時行業面臨復合型技術人才短缺的挑戰。

第三章 2022-2027年市場前景預測與投資機會

3.1 市場規模與增長預測

預計2022-2027年,全球石油鉆采專用設備市場將進入一個“結構性增長”階段。總量增長可能趨于平緩,但內部結構將發生深刻變化。增長動力主要來自:

- 存量市場的智能化改造與替換需求。

- 深海、極地等惡劣環境開采活動帶來的特種設備需求。

- 降低碳排放相關的技術裝備(如電動壓裂設備、碳捕集利用與封存配套設備)的初步商業化。

全球市場年均復合增長率預計將保持低速個位數水平,市場價值增長將顯著高于設備臺套數量的增長,體現出價值提升的特點。

3.2 細分領域投資機會

- 智能化與數字化設備:隨鉆測量系統、自動化鉆井機器人、智能完井系統等代表未來方向,投資價值最高。

- 高效低碳設備:電動壓裂車組、高效節能鉆機、適用于碳捕獲的井下工具等,符合環保趨勢,政策敏感性強。

- 深海及非常規開采設備:深海鉆井船、水下生產系統、大功率壓裂泵等,技術門檻高,市場集中度高,利潤空間相對可觀。

- 后市場與服務:設備維護、升級改造、備件供應及數字化解決方案服務,受油價波動影響相對較小,能提供穩定的現金流。

3.3 區域市場展望

- 北美市場:仍將是最大的區域性市場,特別是頁巖油氣領域的技術創新和設備更新需求活躍,但增長受政策和油價影響大。

- 亞太市場:以中國、印度為代表的能源消費大國,為保障能源安全,國家石油公司資本開支相對穩健,是重要的增長極。中國在設備國產化替代方面存在明確機會。

- 中東與俄羅斯等資源國市場:傳統產油區為維持產量和開采經濟性,對提高采收率技術和設備存在持續需求。

第四章 投資策略與建議

4.1 投資策略

建議采取 “聚焦技術、關注結構、控制風險” 的投資策略:

- 成長型投資:重點布局在智能化、低碳化領域具有核心技術專利和成熟產品的龍頭企業。

- 價值型投資:關注在傳統優勢領域(如關鍵井下工具、核心泵閥)市占率高、現金流穩定、估值合理的公司。

- 主題型投資:跟蹤能源安全、老舊油田改造、深海開發等政策性主題帶來的階段性機會。

4.2 風險控制建議

- 深化行業研究:緊密跟蹤全球主要油氣公司的資本開支計劃、技術路線圖及各國能源政策動向。

- 選擇優質標的:優先投資研發投入占比高、產品線符合未來趨勢、財務結構健康、國際市場拓展能力強的公司。

- 分散化配置:在設備整機、核心部件、技術服務等產業鏈不同環節進行組合投資,以平抑周期波動風險。

- 建立退出機制:設定基于油價預警、行業景氣度指標(如鉆機數量、設備利用率)的動態評估和退出策略。

第五章 結論

2021-2027年,石油鉆采專用設備行業將不再是簡單的周期性擴張,而將步入一個由 “技術驅動” 和 “政策引導” 雙重定義的新發展階段。投資前景呈現顯著的結構性特征:傳統大規模產能擴張帶來的普漲機會減少,但圍繞 “降本、增效、安全、低碳” 目標的技術創新和設備升級將孕育豐厚的投資回報。投資者需摒棄單純的周期思維,深入產業鏈細節,精準把握技術變革下的細分賽道機會,方能在能源轉型的時代變局中實現穩健投資。

(本報告由社會經濟咨詢服務專業視角提供,數據及預測基于公開資料與行業分析模型,僅供參考,不構成直接投資建議。市場有風險,投資需謹慎。)